こんにちは、まるまるです。

ついに始まりました、東京オリンピック。

開催前は延期や中止すべきという意見も多く、開催が危ぶまれましたが、なんとか開催にこぎつけました。

わたしも中止派でしたが、始まってみれば、連日の熱い戦いにすっかり魅入られています。

正直、大会前は「このコロナ禍の中、何言ってるんだ、中止しろ」と思ってた過去の自分をぶん殴って、土下座したい。そのくらい面白いし、熱い。

— まるまる (@nakamu_0924) July 26, 2021

開催国のメダル獲得数が多い大会の後は株価は上がる傾向があるようです。

がんばれ、日本。

がんばれ、株価。

さて、分散・長期投資を信条としたまるまるの2021年7月31日時点の資産運用成績を公開します。

わたしの投資スタイルの中心はインデックス運用です。

インデックス運用は20年以上長期運用した場合、マイナスになったことは過去一度もありません。

歴史が証明している長期投資を時間を味方につけて、コツコツと金融資産を積み上げていきましょう。

関連記事はこちら↓

資産運用成績公開【2021年6月30日時点】

資産運用成績公開【2021年6月30日時点】目次

投資スタンス

まるまるの現在の基本投資スタンスは以下の通りです。

毎月の基本投資スタンス

①積立NISA口座:33,333円

(妻の分も合わせて66,666円)

②楽天証券の投資信託:50,000円

③SBIネオモバイル証券の個別株:50,000円

④ジュニアNISA口座:100,000円

(長男、次男それぞれ50,000円ずつ)

⑤企業型確定拠出年金:50,000円

①積立NISA口座:毎月33,333円

積立NISAは約20年間は毎年最大40万円を限度とした非課税口座です。非課税口座は利益に対して税金がかかりませんので、最優先にしています。

限度額の毎月40万円÷12か月≒33,333円分を投資しています。

まるまる家では、まるまると妻の二人合わせて毎月66,666円分を積立NISAで投資しています。

まるまる分はSBI証券、妻分は楽天証券を使用してます。できれば楽天ポイント獲得のために楽天証券に統一したいところですが、積立NISA口座の証券口座変更は手間がかかるのでこのまま継続していきます。

②楽天証券の投資信託:毎月50,000円

楽天証券の最大のメリットは楽天カード決済で積立可能であることです。

通常では金融商品の購入は現金のみですから、クレジットカード決済できることは異例です。

毎月50,000円分までは、購入額に対し1%分の楽天ポイントがつきます。

投資信託は長期で年利5~10%のリターンを目指すものでありますから、購入額の1%ポイントは大きいです。

③SBIネオモバイル証券の個別株:毎月50,000円

SBIネオモバイル証券は、Tポイントで手軽に投資ができることがキャッチコピーになってますが、最大のメリットは1株からの取引を毎月50万円分まではほぼ手数料無料で取引できることです。

手数料は月額220円かかりますが、期間限定Tポイントが200ポイント付与されます。

日本株は基本的には単元株が100株からとなっており、購入するためには数万円から数百万円がかかります。

さらにリスク分散をするためには、数銘柄から数十銘柄に分散する必要があり、倍々で費用がかかります。

そのため、少ない金額から分散投資が可能なSBIネオモバイル証券には大きなメリットがあります。

わたしは少しずつ保有株数を増やし、金のなる木を育てていくことで、真の不労所得である配当金を増やしていくことを目標にしています。

④ジュニアNISA口座:100,000円

(長男、次男それぞれ50,000円ずつ)

こちらのジュニアNISAは昨年末から始めました。

ジュニアNISAは毎年最大80万円を限度とした非課税口座です。

積立NISA同様に非課税口座は利益に対して税金がかかりませんので、優先度は高めです。

これまでは払い出しが18歳になるまで制限されていましたが、2023年の制度廃止に伴い実質的に2024年以降の払い出し制限が実質撤廃することになりました。

制度撤廃に伴い使いやすくなるとは皮肉なモノですね。

購入銘柄はe MAXIS Slim バランス(8資産均等型)です。

この銘柄を選んだ最大の理由は、リバランスできることです。

ジュニアNISA は2023年以降は購入できないので、自分が思い描いている資産配分からズレてしまうとリバランスすることができません。

バランスファンドは資産配分を自動でやってくれます。そして、この銘柄はバランスファンドでネックとなる手数料も安いです。

⑤企業型確定拠出年金:50,000円

原則60歳まで引き出せないという大きなデメリットがあるため、これまではiDeCoのような確定拠出年金は利用していませんでした。

ところが、この5月から勤めている会社で企業型確定拠出年金(DC)の制度が開始されました。

- 口座手数料は会社持ち

- マッチング拠出分(個人負担分)は給与天引

- 全額所得控除の対象

上記のメリットからマッチング拠出分25,000円を加えた、約50,000円分を毎月の積立額とします。

また、企業型確定拠出年金導入に伴い現時点での退職金の半額分を8年間にわたって、毎年5月に制度移行分として拠出されますので、わたしの場合は必然的に5月は拠出が多くなります。

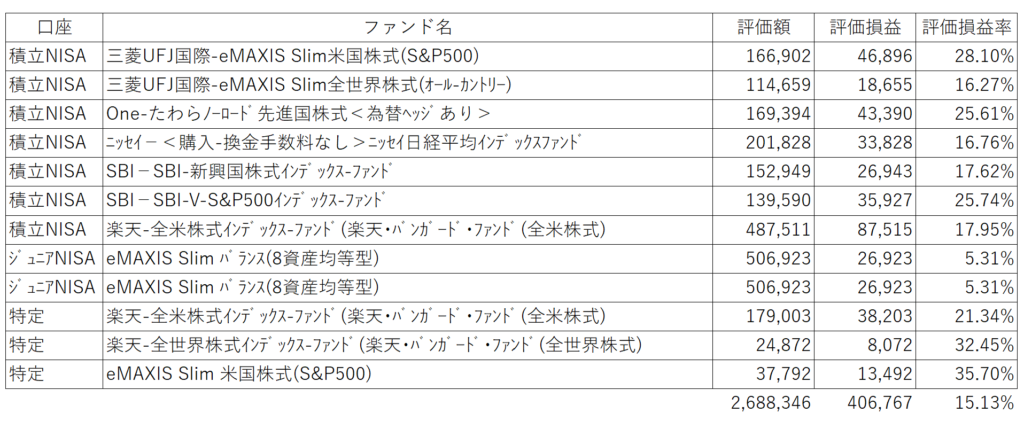

資産運用成績【2021年7月31日時点】

投資信託

積立NISA口座では、2018年2月から積立を開始しました。

当初の10,000円から、20,000円→33,333円→33,333円+33,333円(妻分)と毎月の積立額を増やしていきました。

コロナショックという30%ほどの暴落を経験できたことも財産として、コツコツと積立を継続していきます。

2021年7月31日時点での投資信託の運用結果は、以下の通りです。

前述の通り毎月の積立額とファンドを増やしていきましたので、同じファンドでも大きく評価損益に差がでています。

例えば、楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))は、「積立時期が異なる」、「福利効果」だけで、「17.95%」と「21.34%」のように大きく運用成績に差があります。

株価を予想することは困難です。というより無理です。

いわいるプロでも市場平均に連動するインデックスファンドには勝てないことが多いです。

われわれ一般人はコツコツと右肩上がりが期待できる市場平均との連動成果を期待しましょう。

さて、7月末時点での投信信託運用成績を見てみましょう。

投資信託運用成績トータル

評価額(前月比):2,688,346円(+174,469円)

評価損益(前月比):+406,767円(-8,864円)

評価損益率(前月比):+15.13%(-1.40%)

評価額、評価損益、評価損益率ともにプラスを継続していますが、7月は日経平均と中国をはじめとした新興国の株価下落の影響で、前月比はマイナスとなりました。

また、SBI証券で運用しているわたしの積立NISAは、いよいよスタートした三井住友カードでの積立のため、7月分は積立となっていません。

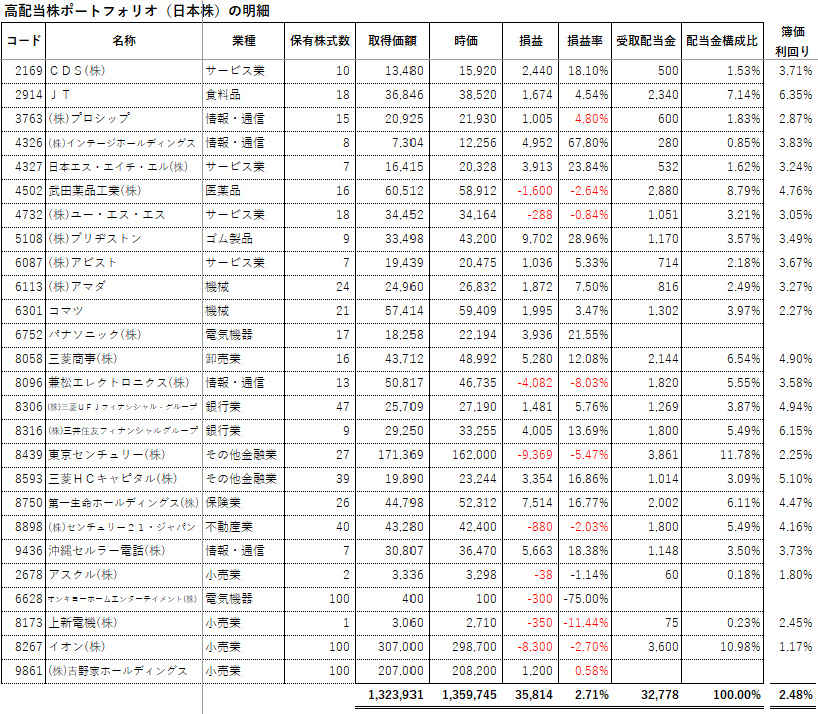

個別株(日本)

日本の個別株は、2020年6月から毎月50,000円を目途に積立を開始しました。

インデックス投資に比べてよりリスクが大きく、配当金受取時には税金もかかる個別株投資には、以前は消極的でした。

どうして個別株投資を始めたのか?それはキャッシュフローの改善のためです。

インデックスファンドは配当金再投資によって、資産の最大化ははかれます。しかし、配当金がないので日々の生活が豊かになった実感は得られません。

想定配当利回り4%

投資元本500,000円:配当金20,000円

投資元本3,000,000円:配当金120,000円

毎年500,000円投資すると、6年後には月10,000円の配当金を得ることが期待できます。

月10,000円あれば、ある程度の外食、光熱費、通信料などを支払うことができるようになります。

さらに月30,000円あれば、月50,000円あれば…。夢は広がるばかりですね。

投資信託同様にこちらもコツコツと積立することで、豊かな生活を目指していきます。

個別株(日本)の運用結果は、以下の通りです。

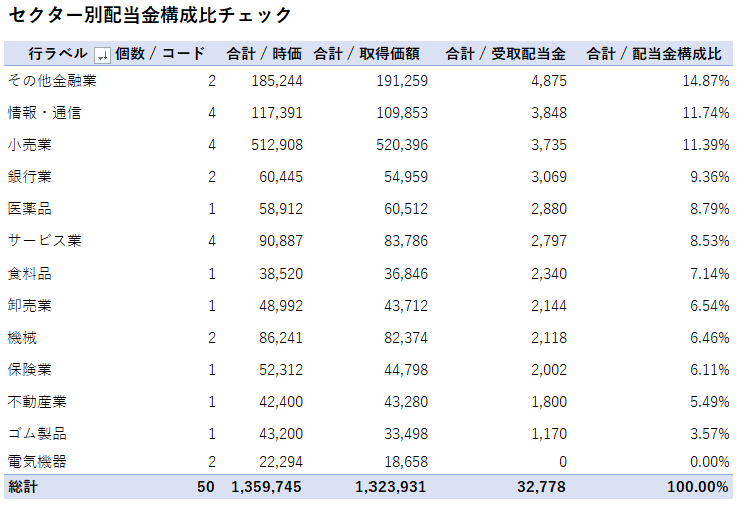

リスクが高い個別株投資のわたしの中でのスタンスは分散投資です。

各セクター毎の配当金構成比は20%以下と分散は効いています。

しかし、特にJT、武田薬品工業、東京センチュリー、イオンなど、各企業毎の配当金構成比が5%以上になっているものもあり、リスク分散のためにもまだまだ分散していく必要があります。

イオンと吉野家ホールディングスは単元株(100株)に到達し、優待制度の恩恵を受けられる予定になっています。

関連記事はこちら↓

株主優待のすすめ わたしがイオン株に投資する理由

株主優待のすすめ わたしがイオン株に投資する理由  株主優待のすすめ【吉野家ホールディングス】

株主優待のすすめ【吉野家ホールディングス】個別株(日本)運用成績トータル

評価額(前月比): 1,359,745円(+257,113円)

評価損益(前月比):+35,814円(−1,624円)

評価損益率(前月比):+2.71%(−0.80%)

受取配当金(前月比):32,778円(+2,856円)

配当利回り(前月比):2.48%(-0.33%)

評価額は大きく上がっていますが、今月は吉野家ホールディングスの単元株(100株)到達もあり、買い増しを大きくしたためです。

また、残念ながら7月の保有している個別株は下落しましたので、評価損益、評価損益率ともに下がりました。

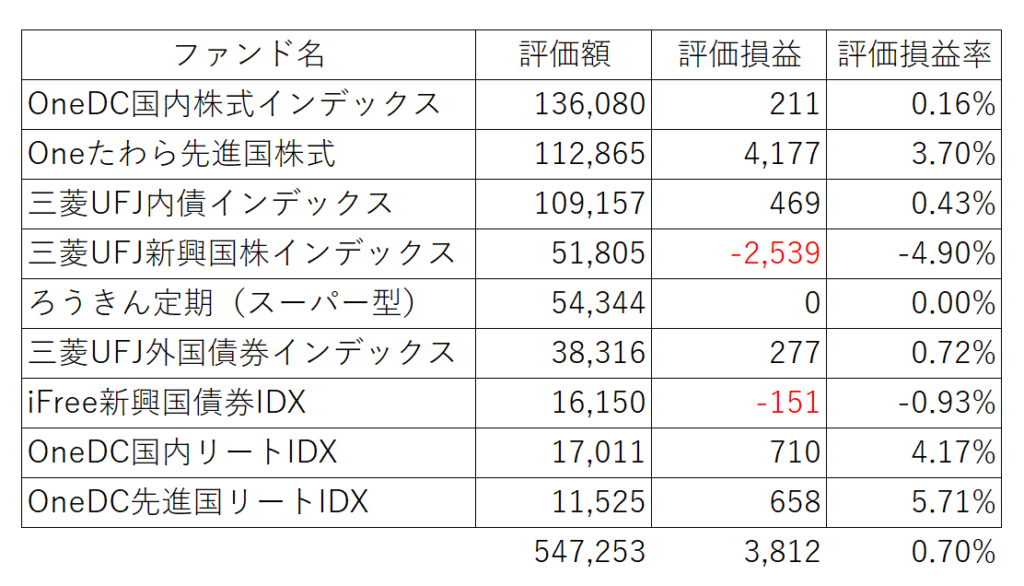

企業型確定拠出年金

企業型確定拠出年金は、2021年5月から積立を開始しました。

これまでiDeCoなどの確定拠出年金には、原則60歳まで引き出せないというデメリットから消極的でしたが、口座手数料は会社持ち、全額所得控除の対象などのメリットから個人負担分25,000円を含め約50,000円を拠出しています。

銘柄は以下の通りですが、年金という老後に使うという目的がはっきりしている資金のため、債券、定期預金などの低リスク資産も含めたポートフォリオとしています。

企業型確定拠出年金運用成績トータル

評価額(前月比):547,253円(+46,785円)

評価損益(前月比):+3,812円(-3,735円)

評価損益率(前月比):+0.70%(-0.81%)

こちらも同様に7月の保有している企業型確定拠出年金は、日経平均、中国をはじめとした新興国株の下落により先月に比べて評価損益、評価損益率は下落しました。

まとめ

毎月の投資スタンスを継続、時には改良することで豊かな生活を目指していきます。

投資信託運用成績トータル

評価額(前月比):2,688,346円(+174,469円)

評価損益(前月比):+406,767円(-8,864円)

評価損益率(前月比):+15.13%(-1.40%)

個別株(日本)運用成績トータル

評価額(前月比): 1,359,745円(+257,113円)

評価損益(前月比):+35,814円(-1,624円)

評価損益率(前月比):+2.71%(-0.80%)

受取配当金(前月比):32,778円(+2,856円)

配当利回り(前月比):2.48%(-0.33%)

企業型確定拠出年金運用成績トータル

評価額(前月比):547,253円(+46,785円)

評価損益(前月比):+3,812円(-3,735円)

評価損益率(前月比):+0.70%(-0.81%)

7月の株式相場は日本、中国をはじめとした新興国は下落相場、アメリカは上昇相場でした。

いよいよ始まった、東京オリンピック。

開催国のメダル獲得が多い年は株価が上がる可能性が高いようです。

ますます日本を応援する熱が入りそうですね。

また、新型コロナウイルスの感染拡大は続いていますが、ワクチン接種によって、高齢者の感染は収まってきています。

今後はオリンピック効果により、上昇相場に転じるのか?それともで低調に推移するのか?

わたしたち個人投資家は、株式相場を予測することは困難です。

というより専門家でも無理です。

世界経済は成長し続けることを期待し、長期的には株価は右肩上がりになると考えているわたしは、積立投資をコツコツと積み重ねていきます。

定額買付は、下落相場では多くの口数を購入できます。プラス面にも目を向けてコツコツと投資に取り組んでいきましょう。

ではでは