こんにちは、まるまるです。

新型コロナウイルス感染拡大に伴う金融緩和は全世界で続いています。

米国の中央銀行にあたる連邦準備制度理事会(FRB)は、事実上のゼロ金利政策が少なくとも2023年度末まで続くという見通しを公表しています。

また、米国では個人の直接給付金として、昨年春に1,200ドル、12月に600ドル、そして今回の1,400ドルと合計3,200ドルも支給しました。

日本円でいうと、なんと約350,000円にもおよぶ金額です。

日本でも個人に100,000円の給付金が支給されましたが、米国では日本の約3.5倍以上の給付とは羨ましい限りですね。

この金融緩和と給付金で株式市場には多くの投資マネーが流れてきています。

これが実体経済とはかけ離れていると表現されている、株式市場の高騰です。

特に米国株式の代表的な指数である、S&P 500とダウ平均はともに昨年3月のコロナショック時から大きく上昇し、史上最高値を更新し続けています。

加熱し続ける米国株式市場、日本の株式市場もバブルなのでは?

と懐疑的な意見もよく耳にするようになりました。

今回の記事では、高騰し続ける米国を中心とした外国株式市場にそれでも多くの日本人が投資すべき理由について解説します。

目次

米国株式市場はバブルなのか?

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

株価の動向

現在、各国共通して株価が上がり続けている株式市場ですが、景気が良いとは全く感じませんよね。

そもそも株価は現時点での経済状況だけでなく、将来の期待を反映しています。

航空、観光、小売、アパレルなどの業界は現在不況の真っ只中ですが、現在の株価はワクチンの効果によって、将来の経済活動が活発になることへの期待を加味したものになっています。

このような株式市場に、一般人であるわれわれ個人投資家も参加すべきなのでしょうか?

靴磨きの少年の逸話

さて、話は変わりますが、靴磨きの少年の逸話を聞いたことがあるでしょうか?

大恐慌の始まりとなる米株式市場の大暴落の前年に、ジョン・F・ケネディの父親であるケネディ氏が靴磨きの少年にこんなことを言われたそうです。

「おじさん、〇〇株を買いなよ」

ケネディ氏は思わずはっとしました。

「こんな少年でも株の儲け話をするということは、これ以上株を買う人はいない」と考えて、全ての株式を売却して、翌年に迫った大暴落から難を逃れたそうです。

日本では証券会社の口座開設数は増え続け、これまで投資に興味を持っていなかった人も投資に参加することが増えています。

インターネット証券で新規口座を開設する個人が急増している。楽天証券では2月の開設数が初めて10万を超え、3月は2月比で3割程度増えそうだという。初心者が足元の株安を「投資を始める好機」と捉えている。これまでの相場下落局面でも新規開設は増えたが、広がりは一時的だった。

現在の状況は、靴磨きの少年の逸話と同じなのでしょうか?

たしかに、状況は似たように進んでいますが、特に日本に関してはそうではないと考えています。

日本の金融資産の考え方と可能性

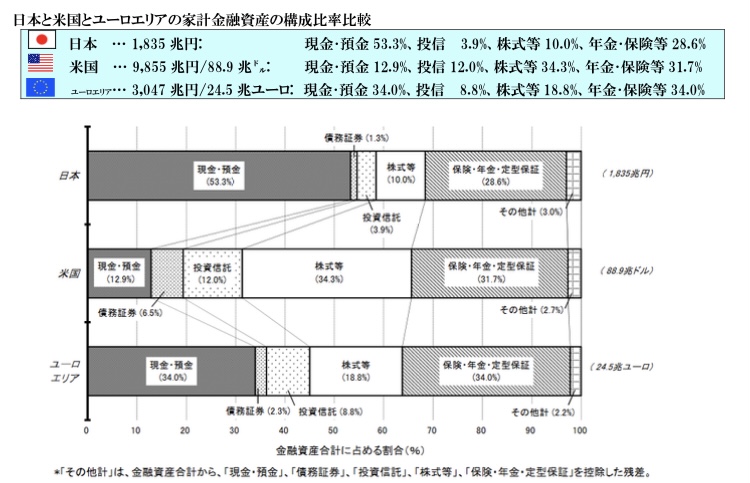

日本人は金融資産のほとんどを現金と預金で持っているという事実があります。

出典:三菱UFJ国際投信 情報提供資料/【投信調査コラム】 日本版ISAの道

この表を見ていただくと、日本では金融資産のうち「現金・預金」の割合が米国やユーロエリアに比べて、非常に多いことが一目でわかるでしょう。

米国の約4.1倍、ユーロエリアの約1.6倍にもおよびます。

一方で「投信」、「株式等」の投資割合は非常に小さいことがわかります。

米国の約0.3倍、ユーロエリアの約0.5倍です。

- 日本の「現金・預金」 :米国の約4.1倍、ユーロエリアの約1.6倍

- 日本の「投信」、「株式等」:米国の約0.3倍、ユーロエリアの約0.5倍

この数字からも、日本では貯金こそ正義、投資は悪、もしくは危険という考えが浸透しきっていることがわかります。

しかし、この考えは日本人から投資による成果を得るという機会損失を著しく損なうものだと考えます。

「世界経済はこれまで成長を続けてきており、今後も成長し続ける」

という予測をするのであれば、それに伴って株価も長期的な目線では右肩上がりに期待できるからです。

短期では、これまでに起きたコロナショックやリーマンショック、ITバブルなどのような暴落は今後も必ず起こります。

それでもスマホやSNS、サブスクなど、私たちの生活をますます豊かにするような製品、サービスは日々生み出され、そのたびに経済は発展し続けています。

前述の通り、日本人の金融資産の多くは現金と貯金です。

その潜在的なパワーは計り知れないものであり、この現金と貯金の一部でも投資に回すことができれば、多くの日本人を今よりももっと豊かな生活を実現できるでしょう。

金融資産は海外へ集中投資すべき理由

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

「海外の企業のことなでわからない」

「やっぱり株式にしても、不動産にして日本一択だよ」

「よくわからないけど、為替リスクもあるし」

海外への投資に不安を持っている人は、こんなことを言います。

日本経済もよくわかっていないのに、世界経済や米国経済への投資に踏み出せないのも理解できます。

しかし、あなたはすでに日本へ超集中投資、そして、ほとんどの人は日本へ100%投資している事実をご存知でしょうか?

日本人のほとんどは日本への超集中投資をしている

日系企業にお勤めの方は、自社の国内と海外の売上比率を調べてみてください。

国内企業のグローバル化は進んでいますが、まだまだ売上のほとんどを国内で稼いでいる企業がほとんどではないでしょうか?

もしも、その売上比率が国内100%であった場合は話は深刻です。

多くの人にとって最大の資産である、人的資産を労働力として、日本に超集中投資していることになるからです。

関連記事はこちら↓

あなたは2億円以上のお金持ち? 新入社員の人的資産は無限大

あなたは2億円以上のお金持ち? 新入社員の人的資産は無限大なおかつ、現預金、株式、債券、不動産などの金融資産の全てを日本に投資している場合は、まさに日本にあなたの資産の全てを投資していることになります。

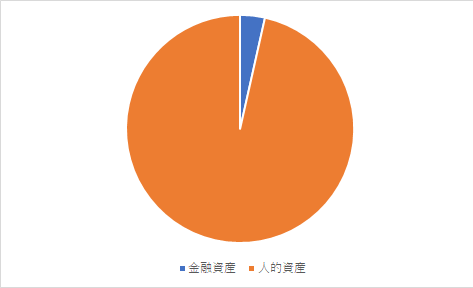

モデルケースとして日本人の平均で計算してみます。

日本人の終身賃金は平均2億2,613万円で、これを人的資産とします。

また、日本人のシングル世帯、金融資産がない世帯を含む全年齢の平均金融資産保有額は822万円です。

中央値が20万円であることから中央値を採用すべきかもしれませんが、ここではある程度の資産があった方がイメージがつきますので、平均値を用いてみます。

グラフ化してみると、このように特に若いうちは持っている資産のほとんどが人的資産です。

もちろん、自己投資や転職によって自身の価値を高め、年収アップすることもできますが、一般的には年齢とともに働くことのできる年数が減っていくことから、この人的資産は漸減していく傾向があります。

よって、全体の資産を維持、または増加させていくには金融資産を増やしていく必要があります。

人的資産の国内と海外の投資割合を変えることは、非常に困難です。

転職するか、あなたが務めている企業をグローバル化することを意味しているためです。

しかし、金融資産の投資割合を変えることは容易に可能です。

若いうちはそのほとんどを人的資産が占めており、人的資産を国内に投資しているのであれば、金融資産は必要最低限の現金・預金(生活防衛資金)を除き、全て海外に投資するのが正解と言えるでしょう。

日本企業で勤めて、取引先や顧客が日本オンリーの場合は人的資産は日本に超集中投資になります。

ということは、生活防衛資金以外の金融資産は海外へ全て投資してもいいと思います。— まるまる (@nakamu_0924) April 19, 2021

おはようございます🌞

海外への株式、債券、不動産などの投資は怖いと思っている人が多いですが、実は分散投資のためには必要です。

現預金を円、そして最大の資産である人的資産を日本企業に労働力として投資しているわけですからね。

普通に人は日本に超集中投資しています。— まるまる (@nakamu_0924) March 15, 2021

まずはあなたの金融資産はいくらあるのか見直してみましょう。

関連記事はこちら↓

サラリーマンにこそ投資をおすすめする3つの理由

サラリーマンにこそ投資をおすすめする3つの理由

まとめ:資産のバランスを見直してみよう

世界的な金融緩和と給付金によって、余分なお金が株式市場に流れてきています。

そのことから米国株式の代表的指数である、S&P 500とダウ平均はともに史上最高値を更新し続け、日本株式市場もバブル以降の最高値を更新しています。

この株式市場の熱狂によって、個人の証券口座を新規開設する人が急増しています。

日本人は金融資産のほとんどを現金と預金で保有しており、タンス預金という全く増えない投資手法をとっているため、投資によって成果を得るという機会損失を損なうことをし続けています。

この一部でも投資に回すことができれば、日本人は今よりももっと豊かな生活をおくれると思います。

- 日本の「現金・預金」 :米国の約4.1倍、ユーロエリアの約1.6倍

- 日本の「投信」、「株式等」:米国の約0.3倍、ユーロエリアの約0.5倍

また、日本人は日系企業に勤めている人がほとんどで、その企業の売上比率が国内のみであった場合、人的資産を労働力として日本に超集中投資というアンバランスな状況です。

若いうちはそのほとんどを人的資産が占めており、人的資産を国内に投資しているのであれば、金融資産は必要最低限の現金・預金(生活防衛資金)を除き、全て海外に投資するのが正解と言えるでしょう。

まずは、あなたの人的資産と金融資産の投資割合を見直してみましょう。

意識せずに日本に超集中投資をしている人がほとんどでしょう。

ではでは