こんにちは、まるまるです。

このコロナ禍の中で夏のボーナスが支給された人、支給されなかった人、様々だと思います。

支給された人は使い道は決まりましたか?

わたしは支給されましたが年々ほしいものがなくなってきていて、若い頃のワクワク感が懐かしい限りです。

一方でポジティブにとらえると、生活レベルを上げることなく家計管理ができているとも考えています。

今回の記事では、なかなか貯金ができない人、毎月の給料日前は家計がピンチになっている人に向けた記事です。

目次

目標とすべき貯金額とは?

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

①貯金大好き日本人

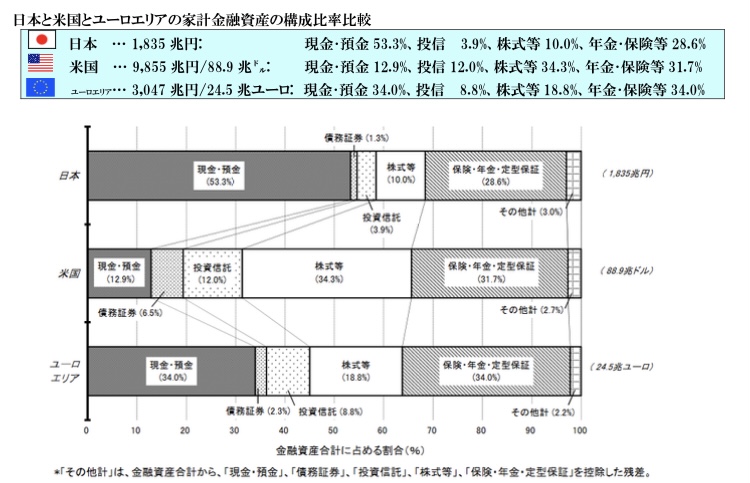

日本人は世界的にも貯金が金融資産に占める割合がダントツに高いことが知られています。

日本では金融教育が浸透しておらず、投資=悪、危険としてとらえられてきたためです。

- 日本の「現金・預金」 :米国の約4.1倍、ユーロエリアの約1.6倍

- 日本の「投信」、「株式等」:米国の約0.3倍、ユーロエリアの約0.5倍

関連記事はこちら↓

米国株式はバブル? それでも多くの日本人が海外投資すべき理由

米国株式はバブル? それでも多くの日本人が海外投資すべき理由②日本人の金融資産額の平均値と中央値

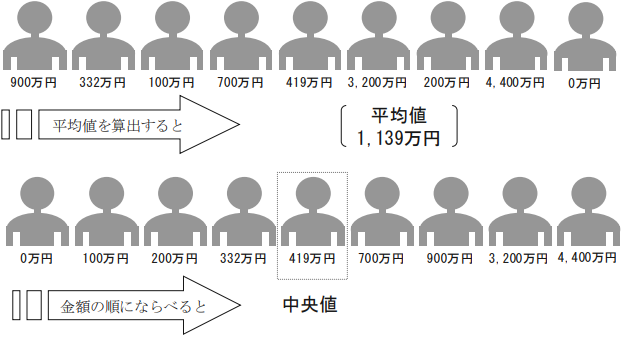

それでは、日本人の貯金額の平均値と中央値を見てみましょう。

【平均値】

金融資産保有額:1,139万円

預貯金保有額 : 487万円

【中央値】

金融資産保有額: 419万円

預貯金保有額 : 記載なし

金融資産保有額:預貯金、保険、有価証券、その他金融商品の合計

調査時期:2019年6月14日~7月23日

調査対象:全国8,000世帯(世帯主が20歳以上でかつ世帯員が2名以上の世帯)

あなたは平均以上でしょうか?それとも平均以下でしょうか?

この金融資産保有額1,139万円、預貯金保有額487万円という平均値は、皆さんが想像していた金額よりも多いと感じる人がほとんどだと思います。

自分の貯金と比較する際にはこの平均値を使う人が多いですが、実はより実態に則しているのは中央値です。

平均値:データを足し合わせ、データの個数で割った値

中央値:データを小さい(または大きい)順に並べ、真ん中にくる値

上記の図は金融資産保有額の平均値と中央値をあらわしたものです。

平均値は1,139万円となりますが、中央値は419万円となります。

金融資産額の平均値が1,139万円ですが、この平均値を超えている世帯は9世帯中2世帯のみであり、3,200万円と4,400万円と平均値を大きく上回るものになります。

多くの世帯が「自分はそんなに多くの金融資産を持っていない」と感じるように、平均値だけを見ると少数の高額資産保有世帯が大きく平均を引き上げることから、世間の実感とはかけ離れた印象を持つことになります。

そのため、平均値ではなく小さい順から(または大きい順から)並べて真ん中にあたる中央値を使うのがより現実的なものに近づくことになります。

しかしながら、何事についてもいえることですが、他人と自分を比較することに意味はありません。

上には上がありますし、下を見てもキリがないですし、自分を大きくみせようとマウント合戦に参戦することで自ら疲弊していくことにつながるためです。

平均値や中央値はあくまでも現在の自分の立ち位置を把握するための尺度として捉えてみてください。

③目標とすべき貯金額とは?

それでは具体的にいくら貯金する必要があるのでしょうか?

結論からいうと、それは人によります。

先ほどまでご紹介した金融資産額や貯金額の平均値や中央値は、あくまでも統計上の数字であって目標とすべき金額ではありません。

わたしたちは、自分たちが必要な分だけの貯金をする必要があります。

また、その金額は年齢、家族構成、職種などライフスタイルによって大きく異なります。

そこで目安となるのが生活防衛資金です。

生活防衛資金とは

病気や事故、冠婚葬祭など、いざというときに生活に困らないように貯めておくお金のこと。

万が一のときに簡単な手続きで引き出せる預貯金として確保しておくことが大切。

この生活防衛資金はリスク許容度に応じて、おおよそ生活費の6か月分~2年分用意することが推奨されています。

会社の規模や業種によっても異なりますが、サラリーマンの場合は比較的雇用が安定していること、万が一退職することを余儀なくされたとしても十分な退職金や失業保険を受給できることから、生活費の6か月分~1年分が生活防衛資金の目安となります。

一方で、自営業やフリーランスといった業績や景気に大きく左右されるリスクがある場合は、生活費の1年分から2年分を生活防衛資金の目安とする必要があります。

おすすめの貯金方法 先取り貯金

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

ここからはおすすめの貯金方法をご紹介させていただきます。

多くの人は、500円玉貯金やその月で残った分だけ貯金するという貯金方法をとっています。

しかし、この方法で満足のいく金額を貯金することは難しいです。

毎月貯金できる金額はバラバラですし、この貯金方法では何よりもその人自身のメンタルに大きく依存するためです。

人間は弱い生き物です。

お金はあったらあった分だけ使ってしまいますし、給料、ボーナスが上がってもその分生活レベルを上げてしまいます。

世間では高給取りと呼ばれるような収入が多い人でも全く貯金がない人は珍しいことではありません。

そこでおすすめする貯金方法は、自分で貯金することをコントロールできないのであれば、強制的に貯金してしまう仕組みを作ることです。

①財形貯蓄制度

あなたが勤めている会社で財形貯蓄制度があるなら、ぜひ活用をご検討ください。

財形貯蓄とは

毎月の給与やボーナスから一定金額が自動で天引きされて積み立てる制度のこと

また、財形貯蓄制度には次の3種類があります。

- 一般財形貯蓄

- 住宅財形貯蓄

- 年金財形貯蓄

1つ目の一般財形貯蓄は、いつでも自由に引き出すことができる代わりに利子が小さく、利子は課税されます。

まだまだ貯金が少ない人はまずこちらをおすすめします。

2つ目の住宅財形貯蓄は、住宅の購入、増改築、リフォームなどの住宅に関する使用用途にのみ引き出すことができるという制約はありますが、企業持ちで1%などの利息がつくこともあるようです。

1%かぁ…と思う人も多いですが、銀行の普通金利が0.001%であることを考えれば破格の利息です。

また、年金財形貯蓄と合算して元利合計550万円までは利子等を対象として非課税となります。

3つ目の年金財形貯蓄は、60歳以降しか引き出せないという制約はありますが、同じく企業持ちで1%などの利息がつく場合もあります。

また、こちらも住宅財形貯蓄と合算して元利合計550万円までは利子等を対象として非課税となります。

住宅財形貯蓄、年金財形貯蓄ともに使用用途が限られるため、それ以外の用途で引き出す場合は解約する必要があり、その場合の利息は通常で計算されることになります。

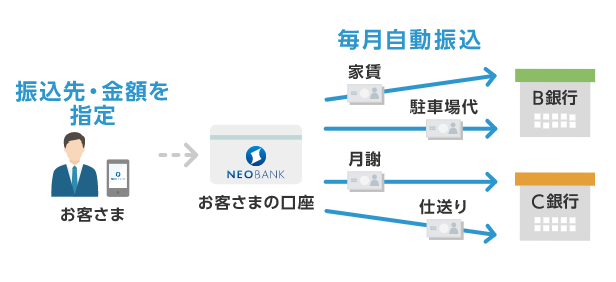

②定額自動振込サービス

毎月特定の日に決められた金額を自動的に移動させるサービスを提供している銀行があります。

例えば、給与やボーナスが振り込まれる口座から貯金専用口座に資金を移動させる設定にすれば、自動的に先取り貯金するシステムを自分で作ることができます。

出典:住信SBIネット銀行

その他にもこのサービスを使うことで、家賃や駐車場代、月謝、仕送りなどを手間をかけずに自動で振り込むことができますので、便利なサービスといえます。

まとめ:貯金には仕組み作りが重要

日本人はこれまでほとんど金融教育を受けてこなかったこともあり、投資=悪、危険という考えを持っている人が多いです。

そのことから、日本人は世界的に見ても金融資産の多くを貯金として持っていて、その割合は米国の約4.1倍、ユーロエリアの約1.6倍です。

また、金融資産の保有額は平均値は1,139万円(預貯金保有額は487万円)となりますが、中央値は419万円となります。

平均値は少数の高額資産保有世帯が大きく平均を引き上げることから、世間の実感とはかけ離れた印象を持つことになります。

そのため比較する際には、平均値ではなく小さい順から(または大きい順から)並べて真ん中にあたる中央値を使うのがより現実的です。

まずは目標すべき貯金額としては、いざというときに生活に困らないように貯めておくお金である生活防衛資金となります。

生活防衛資金はリスク許容度に応じて、おおよそ生活費の6か月分~2年分用意する必要があります。

人間は弱い生き物ですので、個人のメンタルによらない先取り貯金がおすすめです。

先取り貯金は毎月の給与やボーナスを自動的に天引き積み立てる財形貯蓄制度、毎月特定の日に決められた金額を自動的に移動させる銀行のサービスである定額自動振込サービスをご活用ください。

投資も貯金も時間を味方につけて、無理なくコツコツと積み上げていきましょう。

ではでは