こんにちは、まるまるです。

みなさん、保険に入られていますでしょうか?

あなたやあなたのご家族に万が一が起こった時の味方と思われている保険、かくいうわたしは生命保険や医療保険、家財保険など入っていて、得をしたことも損をしたこともあります。

ここで、もう一度保険の制度や必要性について確認してみましょう。

- 不安をあおられて加入している保険はないですか?

- 毎月の掛金や補償内容を理解されていますか?

- 本当にその保険必要ですか?

今回は保険に入るか迷っている人、保険の必要性を理解していない人に向けた記事です。

目次

保険制度とは? 概要と種類について解説

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

「社会人になったし、保険には入った方がいいよ」

そんな売り文句を言って、新入社員に保険の営業が血眼になって加入をすすめている光景をよく目にしますね。

わたしも社会人になりたてで、右も左もわからないフレッシュマンが言いくるめられているのを見かけたことがあります。

しかし、保険は必要性をよく考えてから保険には加入することが重要です。

まずは、保険の制度を理解することから始めましょう。

①保険制度の概要

保険とは

将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を、加入者が公平に分担し、万一の事故に対して備える相互扶助の精神から生まれた、助け合いの制度です。

私たちを取りまく事故や災害から、生命や財産を守る為の、もっとも合理的な防衛策のひとつなのです。

出典:一般社団法人 日本損害保険代理業協会「保険とは何か?」

保険とは、災害、事故、病気など、万が一起きたら甚大な被害がある災難に少ない金額で大きな保障を受けることができる制度です。

著名人が次のように言っているように、このような制度が成り立つのは、災難にあった一人を大勢で支えあうという制度設計になっているためです。

「一人の災難を大勢が分かち、わずかの金を捨てて大難を逃れる制度」 【福沢諭吉】

「万人は一人のために、一人は万人のために」 【マーネス(ドイツの保険学者)】

われわれ庶民にとって、味方となり得るありがたい制度が保険です。

保険をうまく活用することで、あなたにある潜在的なリスクを回避することにつながります。

しかし、ほとんどの人は保険をうまく使えておらず、無駄な固定費を増やしているのが事実です。

関連記事はこちら↓

誰でも簡単に家計を改善 固定費の見直し

誰でも簡単に家計を改善 固定費の見直し日本は国民健康保険という素晴らしい皆保険制度が義務付けられています。

国民健康保険では、診療を受けた時の自己負担割合は20%から30%となり、諸外国と比べて著しく低いことが知られています。

米国などでは事故や大きな病気にかかった場合、高額な民間保険に加入している一部の人しか満足な治療を受けることができず、日本は弱者に優しい国だと言えます。

その代わりに超高齢化社会も相まって、社会保障費の負担は年々増え続けているという問題もかかえています。

医療保険はこの素晴らしい制度である、国民健康保険に加入していることも考慮して、加入を検討する必要があります。

②保険制度の種類

保険の種類は考え方によって数は異なりますが、大きく分けて次の8つに分類されます。

- 生命保険

- 入院の保険

- 怪我の保険

- 賠償の保険

- 財産の保険

- 車の保険

- 老後の保険

- レジャーの保険

1. 生命保険

契約者が死亡した時に補償となるもので、終身保険、収入保障保険、定期保険、逓減定期保険、養老保険、子供保険、学資保険などが含まれます。

2. 入院の保険

契約者が病気にかかった時に補償となるもので、三大疾病保険、がん保険、医療保険、所得補償保険などが含まれます。

3. 怪我の保険

契約者が何かしらの傷害を負った時に補償となるもので、傷害保険、積立傷害保険などが含まれます。

4. 賠償の保険

契約者が自他の人や物に被害を与えた時に補償となるもので、個人賠償責任保険、借家人賠償責任保険などが含まれます。

5. 財産の保険

契約者の家や家財が地震や火災などの被害を補償するもので、家財の地震保険、家財の火災保険、建物の地震保険、建物の火災保険などが含まれます。

6. 車の保険

契約者の車が原因となる被害を補償するもので、自賠責保険、自動車保険などが含まれます。

7. 老後の保険

老後の生活を助けるもので、個人年金保険、介護保険などが含まれます。

8. レジャーの保険

レジャーによるトラブルや思わぬ出費を補償するもので、旅行傷害保険、ゴルファー保険が含まれます。

大きく分けてもこれだけの保険があります。

あなたが入っている保険はどのくらいありますか?

また、現在は未加入で今後起こる可能性がある災難に備える保険はありますか?

ちなみにわたしが入っている保険は、冒頭のとおり、生命保険、収入保障保険、医療保険、個人賠償責任保険です。

保険の落とし穴

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

保険は万が一起きたら甚大な被害がある災難に少ない金額で大きな保障を受けることができる、素晴らしい制度ですが大きな落とし穴を秘めています。

保険の落とし穴 ①解約時の払戻金

貯蓄型生命保険保険や学資保険は、契約者に万が一死亡した場合に保険金を受け取ることができるだけでなく、満期になった場合は元本以上の払戻金が支払われます。

保険のセールスもメリットばかりアピールしますので、万能な商品に見えますが、大きな欠点が存在します。

解約時の払戻金です。

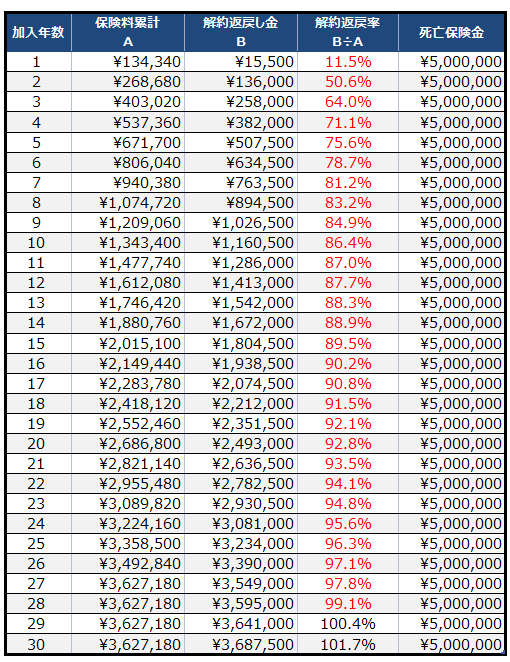

こちらはわたしが加入している、大手保険会社の貯蓄型生命保険の解約時の払戻金です。

解約返戻金割合は加入から5年で75.6%、10年で86.4%、15年で89.5%、20年で92.8%です。

元本割れを起こさないためには、29年間保険料を支払い続ける必要があります。

しかし、29年もの長期間保険を解約することは絶対にないと言えるでしょうか?

VUCAの時代と呼ばれる今、このように長期間資金拘束されることは大きなリスクといえるでしょう。

VUCAとは以下の頭文字を組み合わせた造語

Volatility(変動が大きく)

Uncertainty(不確実で)

Complexity (複雑に絡み合い)

Ambiguity (曖昧)

保険の落とし穴 ②手数料は非公開

多くの保険会社が有名芸能人を起用したCMをバンバン流しているところを見ると、それだけの広告費をかけても事業として成り立つ構造になっているのは明白です。

多額の保険金の支払い、保険満期による元本以上の返戻金など、大きなリスクをかかえながらも収益を上げられる理由はどこにあるのでしょうか?

収益を上げられる理由は、莫大な手数料収入があるためです。

この手数料は公開されていませんが、医療保険の保険料から入院給付金などとして加入者に還元される割合は70%ほどと見込まれるそうです。

助け合い、相互扶助という仕組みの保険ですが、中には還元率が50%ほどと推計される商品もあるようで、保険会社を助けるものが保険と言えるのではないでしょうか?

引用:東洋経済ONLINE 生命保険は、あまりにも「手数料」が高すぎる

手数料は非公開であくまでも推計ですが、そもそも非公開という事実は大きな問題です。

投資と聞くと危険、ギャンブルなどと言われる投資商品は売買、保有などの手数料はきちんと事細かく公開されています。

しかし、保険商品だけは非公開なのです。

投資商品では、銀行窓口などで購入を勧められる数%の手数料がかかるぼったくり信託と認識されるものがありますが、保険商品は非公開のため、それが高いのか安いのかさえわかりません。

わたしは公開していない時点で、手数料は高いと見るのが当然だと思います。

中田敦彦氏のYouTube大学でも、保険会社は手数料ハンターとして解説されていました。

中田敦彦氏の父親は保険会社にお勤めだったようです。

まとめ:保険はうまく活用することによって、少ない金額で大きな保障ができる制度

保険とは、災害、事故、病気など、万が一起きたら甚大な被害がある災難に少ない金額で大きな保障を受けることができる制度です。

災難にあった一人を大勢で支えあう素晴らしい制度設計になっていますが、余計な保険は無駄な固定費を増やすことにつながります。

日本は診療を受けた時の自己負担割合は20%から30%となる皆保険制度、国民健康保険が義務付けられています。

医療保険はこの国民健康保険加入を考慮して、本当に必要なのかを判断してください。

また、保険には落とし穴も存在します。

解約時の払戻金は30年間かけ続けないと元本割れになるものもあり、あなたの資産を減らすことになります。

変化の激しいこの時代に長期間の資金拘束は大きなリスクと言えるでしょう。

保険商品の手数料は、投資商品の手数料と異なり、一切公開されておらず還元率が50%から70%と推計される商品もあるようです。

保険商品はあなたの助けではなく、保険会社の助けになっている可能性が高いです。

貯金に続き、保険も大好きな日本人ですが、その保険はあなたにとって本当に必要なのかを考えて保険の加入を検討してみてはいかがでしたでしょうか?

ではでは