こんにちは、まるまるです。

毎月の家計のやりくりに苦労している人は多いですよね。

まるまる家も以前は毎月月末になると、憂鬱になったものです…。

でも、安心してください。固定費を見直すことで家計を身軽にすることができました。

一度設定すると永続的に効果が続く固定費の削減

「毎月の家計が赤字でボーナスで補填している」

「赤字ではないが家計がカツカツで悩んでいる」

今回は家計を改善したいあなたに向けた記事です。

「固定費」と「変動費」とは?

![]() カバさん

カバさん

![]() ライオンさん

ライオンさん

そもそも固定費とはどのようなものでしょうか?

また、変動費とはどのようなものでしょうか?

固定費あるいは固定費用(こていひよう、英: fixed cost)とは、資本設備を一定としたとき、生産量の変化に関わりなく生じる(一定の)費用をいう。

変動費用(へんどうひよう)または可変費用(かへんひよう、Variable cost)とは、資本設備を一定としたとき、生産量とともに変化する費用をいう。

出典: フリー百科事典『ウィキペディア(Wikipedia)』

あぁ…。全くわかりませんよね。専門用語は難しい。

家計における固定費と変動費を簡単にいうと、

【固定費】

日々の生活の中で定期的に一定額がかかる費用

例:住居費、通信費、保険料、

教育費、サブスクなど

【変動費】

日々の暮らしの中で行動によって変動する費用

例:食費、水道光熱費、交際費、

日用品、交通費など

節約と聞くと、自身の工夫や努力でコントロールできる変動費をイメージされる人が大半です。

「隣町のスーパーに10円安いタマゴを買いに自転車で30分」

「こまめな電源on/offで月に500円の節約」

「お昼は外食ランチではなく、会社でカップ麺」

しかし、これには落とし穴があります。

これらの節約方法や旅行、食べ物、お酒などより安価なものを選定することは、確かに支出を下げることはできます。

ただし、日々の満足度も下がりますので心が貧しくなってしまいます。

ある程度の節約は必要ですが、適切になる程度に見直すことをおすすめします。

家計を身軽にしていくために必要なことは、固定費の見直しです。

「住居費」、「通信費」、「保険料」、「教育費」、「サブスク」などの固定費は基本的に毎月定額で支出となります。

それでは、日常生活の満足度を下げずに見直すことができないか考えてみましょう。

見直すべき固定費とは?

見直すべき固定費 ①携帯電話料金

まずは、通信費代表の携帯電話料金。

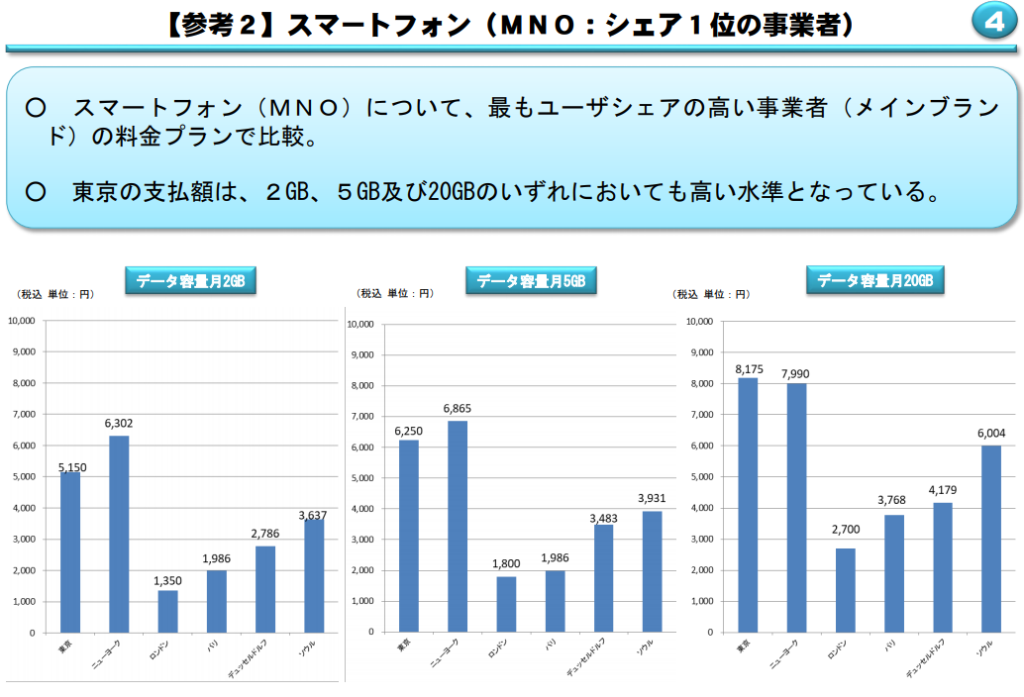

菅総理も総理就任前から言っていましたが、以下の通り日本の携帯料金は世界から見てもかなり割高です。

政府からの圧力である程度の値下げは期待できると思いますが、これまでの値下げ要請に対してもあの手この手で逃れていた携帯キャリアに過度な期待は禁物です。

現在キャリアを使ってる人は、格安SIMを強くおすすめします。

格安SIMのメリット、デメリット

メリット :料金はキャリアに比べてとても安価

デメリット:通信が遅い時間がある(12:00~13:00、18:00~19:00)

格安SIMにすることで、月5,000円程度の固定費削減が可能です。

5人家族であれば月25,000円、年間にすると240,000円。

大きな金額ですよね。豪華な国内旅行、このご時世は難しいですが海外旅行にも行けちゃう金額です。

でも、格安SIMってめんどうじゃないの?そんな声がよく聞こえてきます。

いえいえ、そんなことはありません。ちょっとしたIT知識があれば自分でもできます。

それに格安SIM会社でやってもらうことも可能です。

まるまるも格安SIMにかえて1年以上経ちましたが、とても満足しています。

見直すべき固定費 ②電気料金

電力自由化を活用します。

これまで家庭や商店向けの電気は、各地域の電力会社(東京電力、関西電力等)だけが販売しており、家庭や商店では、電気をどの会社から買うか選ぶことはできませんでした。

しかし、2016年4月の電力全面自由化に伴い自分で電力会社を選ぶことができるようになりましたので、用途に応じて一番安い会社と契約できます。

電力会社を変えても電気には質の違いはありませんから、生活の満足度は変わりません。

生活の満足度が全く下がらないのに、固定費が削減できる。

これはやらない理由はないですね。

見直すべき固定費 ③家賃

家計の支出の中で一番大きいものになります。

簡単に今すぐできる方法は、家賃交渉です。

入居前の敷金、礼金、家賃についてはみなさん交渉しますが、入居後は毎月黙って、ただ支払うだけですよね。

そんな人は、一度値下げ交渉してみましょう。意外と応じてくれることがあります。

大事なのは交渉材料です。

- 近場の家賃相場との比較

- 今後の居住予定期間

- 引越しを検討している

これらの交渉材料を利用することで、大家さんとの家賃交渉がうまくいく場合があります。

賃貸契約は借主の権利が強いので、

- 追い出されないだろうか?

- 大家さん、不動産仲介業者との関係が悪くならないだろうか?

などの心配は不要です。

そもそも年に一度も接触することがない場合がほとんどですしね。

見直すべき固定費 ④保険

保険については漠然とした不安から何となく加入している人が多いです。というかほとんどです。

一度、加入している保険を見直してみてください。

- その保険は誰のためか?

- その保険はどんな不安への備えなのか?

- その保険は有事の際にどんな補償を受けられるのか?

- その保険を別の会社にしたらいくらになるのか?

- その保険は貯蓄型などの本来の保険以外のものが含まれていないか?

必ず無駄が見つかるはずです。

保険とはめったに起きないけど、起きたときに大きな損害を被ることを避けるものです。

本当にその保険が必要なのか、もう一度見直してください。

また、保険には貯蓄型保険、外貨建保険、学資保険なども数多く存在します。

保険会社が皆さんから集めたお金をどうしているか知っていますか?

とある大手保険会社の営業マンに確認しましたが、多くは投資にまわされています。

その利益の一部を配当としているだけで、自分で投資に回した方が効率的です。

保険は保険、貯金や投資などと混同しないようにすること、「混ぜるな危険」です。

保険会社は手数料ハンターです。

いろんな商品を混ぜることによって、高い手数料に目がいかないようにしています。

まとめ

家計を改善するためには、変動費ではなく固定費の削減が重要です。

なぜなら、固定費は一度設定すると永続的に効果が続くので、意識することなく節約することができるためです。

固定費で見直すべき以下の4つです。

- 携帯電話料金

- 電気料金

- 家賃

- 保険

日常生活の満足度を下げずに支出を削減し、家計の改善に取り組みましょう。

ではでは。